Il valore nascosto dei nodi legacy

Ormai è noto che TSMC gestisce una considerevole capacità produttiva su tecnologie non più all’avanguardia. Anche dopo aver fatto il salto verso nodi più avanzati, continuano a operare nelle vecchie fabbriche.

Nota dell’editore:

L’autore ospite, Jonathan Goldberg, è il fondatore di D2D Advisory, una società di consulenza multifunzionale. Jonathan ha sviluppato strategie di crescita e alleanze per aziende nei settori della telefonia mobile, delle reti, dei videogiochi e del software.

Nel 2024, TSMC ha generato quasi il 50% dei suoi ricavi dai nodi con almeno cinque anni di età – dal 7nm in su. Questo approccio contrasta con quello di Intel, che ha la fama di chiudere i nodi più anziani quando passa a un nuovo processo. Quando Intel ha preso questa decisione, era sensata per il loro modello di business, ma ora che stanno cercando di entrare nel business delle fonderie, questa mancanza di capacità rappresenta un ulteriore ostacolo.

Ci siamo quindi chiesti quanto siano effettivamente redditizi i nodi più vecchi di TSMC. L’azienda fornisce dati sui ricavi per nodo, ma poco altro. Armati di questi dati e di stime ponderate, abbiamo fatto alcuni calcoli.

Di seguito è riportato un grafico che mostra la ripartizione dei ricavi del 2024 per nodo…

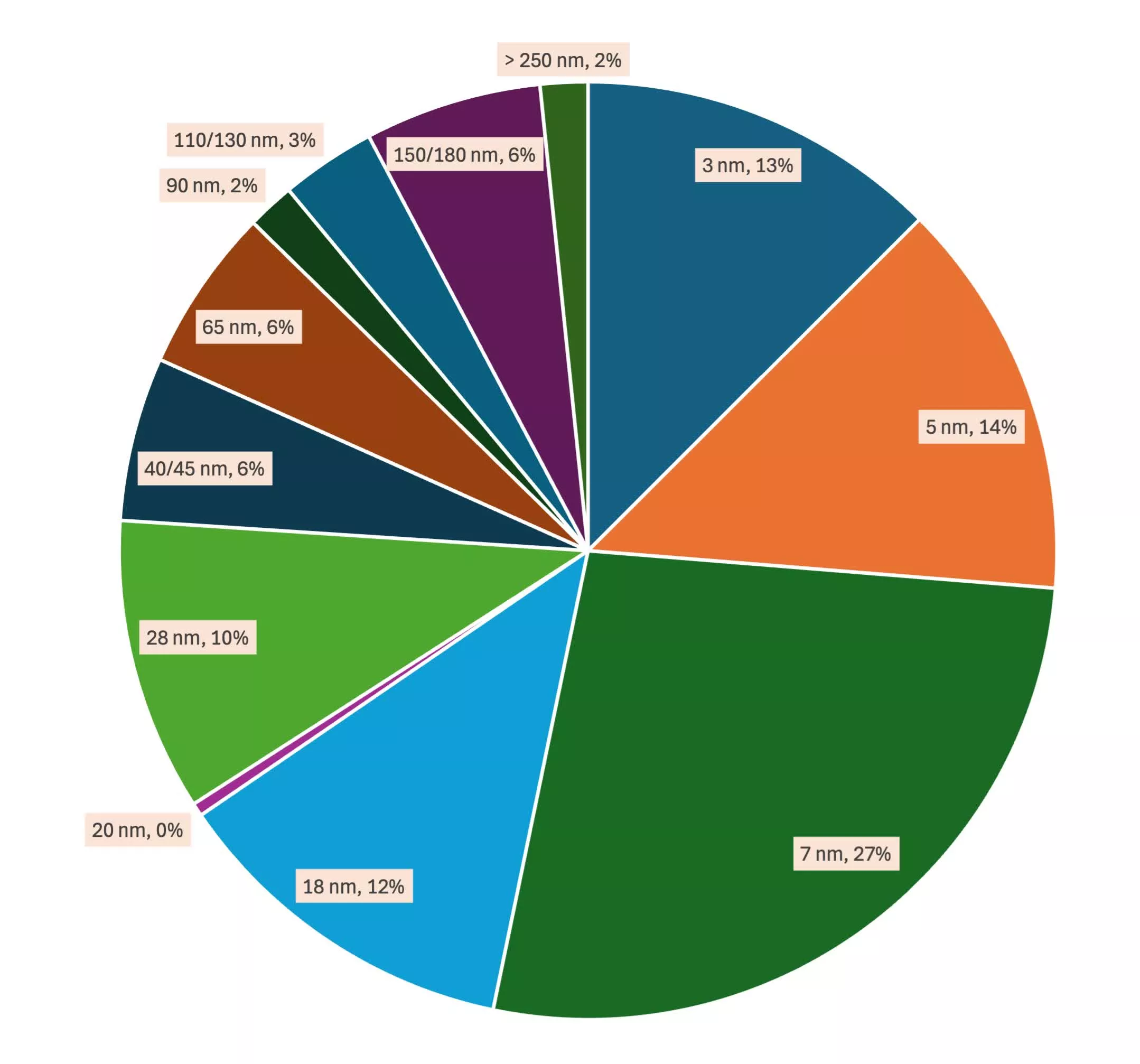

Ricavi per Nodo

I nodi avanzati – combinati 3nm e 5nm – contribuiscono al 52%. In contrasto, il grafico sottostante mostra il profitto operativo per nodo.

Profitto Operativo per Nodo

Per confronto, ecco i numeri…

| Nodo | Ricavi | Profitto Op. |

|---|---|---|

| 3 nm | 18% | 13% |

| 5 nm | 34% | 14% |

| 7 nm | 17% | 27% |

| 18 nm | 8% | 12% |

| 20 nm | 0% | 0% |

| 28 nm | 7% | 10% |

| 40/45 nm | 4% | 6% |

| 65 nm | 4% | 6% |

| 90 nm | 1% | 2% |

| 110/130 nm | 2% | 3% |

| 150/180 nm | 4% | 6% |

| > 250 nm | 1% | 2% |

Per contestualizzare, i nodi avanzati di TSMC generano il 52% dei ricavi ma solo il 27% del profitto. È importante ricordare che i nodi, specialmente il 3nm, sono ancora nelle fasi iniziali e stanno avanzando rapidamente in termini di redditività.

I dati del 2023 mostrano che sia il 3nm che il 5nm erano in perdita. Hanno fatto notevoli progressi negli ultimi anni, e le nostre stime indicano che l’anno prossimo la quota di ricavi e di profitti si allineeranno più strettamente, giusto in tempo per il lancio di un nuovo nodo.

Nota sulla metodologia:

Riconosciamo che non tutti apprezzano le complessità della costruzione di modelli tanto quanto noi. Perciò abbiamo riservato questa parte per la fine, per coloro che la comprendono.

TSMC fornisce dati solo sui ricavi per nodo, non sulla redditività o le spese, ma questi sono sufficienti per iniziare. Il grande motore in questo modello è l’ammortamento. La chiave delle finanze di TSMC è che i vecchi nodi sono completamente ammortizzati. L’azienda ammortizza le attrezzature in cinque anni. Così, il 7nm, lanciato nel 2017, è il limite. Tutto ciò che è più recente (3nm & 5nm) porta ancora un carico di ammortamento.

L’azienda attribuisce oltre il 90% delle sue spese di ammortamento ai Costi della Merce Venduta (COGS). Per i nostri scopi, abbiamo allocato l’ammortamento ai due nodi avanzati in base alla loro quota di ricavi. Poi abbiamo allocato i restanti COGS (meno l’ammortamento) su tutti i nodi in base alla loro quota di ricavi. Questo è probabilmente un po’ impreciso – i wafer più vecchi probabilmente costano meno e richiedono meno passaggi – ma riteniamo che la differenza sia minima.

Abbiamo poi esaminato la R&D. Abbiamo supposto che la maggior parte della R&D vada agli ultimi nodi, e di nuovo abbiamo allocato la spesa attraverso il 3nm e il 5nm. Questo è effettivamente un po’ errato, poiché la nostra ipotesi è che la maggior parte della R&D vada a nodi ancora non in produzione.

Tuttavia, crediamo che entrambi i nodi avanzati sostengano ancora una notevole quantità di costi di R&D associati alla curva di apprendimento e al miglioramento delle rese (specialmente il 3nm). Quindi questo sovrastima i costi in una misura con cui siamo comodi.

Infine, abbiamo allocato le spese generali e amministrative (SG&A) equamente tra tutti i nodi in base alla loro rispettiva quota di ricavi. Questo probabilmente sovrastima i costi dei nodi più vecchi, che presumibilmente non necessitano di tanto tempo di gestione o risorse di vendita.

Messaggi simili:

- Intel in crisi: Rendimento del nodo 18A fermo al 10%, densità SRAM indietro rispetto a TSMC 2nm

- TSMC si prepara alla produzione di chip di prossima generazione con investimenti EUV ad alto NA

- Produzione Imminente per i Chip 2nm di TSMC: iPhone 18 Pro tra i Primi a Utilizzarli!

- Intel conferma: il processo 18A sarà pronto, produzione avviata nella prima metà del 2025!

- Intel adotterà il processo rivoluzionario 2nm di TSMC per i nuovi CPU Nova Lake!

Nicola Costanzo esplora il mondo della tecnologia e dell’innovazione. I suoi articoli illuminano le sfide digitali che plasmano il nostro futuro.

5 commenti

60 mi piace e condivisioni